இன்றைய காலகட்டத்தில் பணத்தை வெறும் பேங்க் அக்கவுண்டில் வைப்பதை விட, அதை முதலீடு செய்வதுதான் புத்திசாலித்தனம் என்று எல்லோருக்கும் தெரியும். அப்படி முதலீடு என்று வரும்போது, நிறைய பேர் சிபாரிசு செய்வது “மியூச்சுவல் ஃபண்ட்” (Mutual Fund).

ஆனால், ஒரு சாமானிய மனிதனுக்கு இருக்கும் மிகப்பெரிய கேள்வி: “மியூச்சுவல் ஃபண்டில் போடும் பணம் பாதுகாப்பானதா? (Is Mutual Fund Safe?)”

பங்குச்சந்தை என்றாலே பணம் போய்விடும் என்ற பயம் பலருக்கு இருக்கிறது. இந்த பயம் நியாயமானதா? மியூச்சுவல் ஃபண்ட் உண்மையில் எப்படி செயல்படுகிறது? உங்கள் பணம் பாதுகாப்பாக இருக்க என்ன செய்ய வேண்டும்? என்பதை இந்த கட்டுரையில் தெளிவாகப் பார்ப்போம்.

1. மியூச்சுவல் ஃபண்ட் என்றால் என்ன? (சுருக்கமாக)

மியூச்சுவல் ஃபண்ட் என்பது பலரிடம் இருந்து பணத்தை வசூலித்து, அதை ஒரு நிபுணர் (Fund Manager) மூலம் பங்குச்சந்தை (Stock Market), தங்கப் பத்திரங்கள் அல்லது அரசுப் பத்திரங்களில் முதலீடு செய்வதாகும்.

இதில் கிடைக்கும் லாபம், செலவுகள் போக முதலீட்டாளர்களுக்குப் பிரித்துக் கொடுக்கப்படும்.

2. மியூச்சுவல் ஃபண்ட் பாதுகாப்பானதா? (உண்மை என்ன?)

இதற்கு ஒரே வரியில் பதில் சொல்ல வேண்டும் என்றால்: “ஆம், ஆனால் நிபந்தனைகளுக்கு உட்பட்டது.”

இதை இரண்டு வகையாகப் பிரிக்கலாம்:

- மோசடி நடக்குமா? (Scam/Fraud Risk): கிடையாது. இது மிகவும் பாதுகாப்பானது.

- பணம் குறையுமா? (Market Risk): ஆம், சந்தை நிலவரத்தைப் பொறுத்து ஏற்ற இறக்கங்கள் இருக்கும்.

இதை விரிவாகப் பார்ப்போம்.

3. உங்கள் பணம் ஏன் பாதுகாப்பானது? (Regulatory Safety)

நிறைய பேர் சிட் ஃபண்ட் (Chit Fund) அல்லது தனியாரிடம் கொடுத்து ஏமாந்தது போல இதில் ஏமாற வாய்ப்பு உள்ளதா என்றால், கண்டிப்பாக இல்லை. அதற்கு 3 முக்கிய காரணங்கள் உள்ளன:

- SEBI கட்டுப்பாடு: இந்தியாவில் மியூச்சுவல் ஃபண்ட் நிறுவனங்களை SEBI (Securities and Exchange Board of India) மிகக் கடுமையாகக் கண்காணிக்கிறது. ஒரு நிறுவனம் நினைத்தால்கூட உங்கள் பணத்தை எடுத்துக்கொண்டு ஓடிவிட முடியாது.

- வெளிப்படைத்தன்மை (Transparency): உங்கள் பணம் எங்கே முதலீடு செய்யப்பட்டுள்ளது, இன்றைய மதிப்பு என்ன என்பதை தினமும் நீங்கள் டிராக் (Track) செய்யலாம்.

- அனுபவம் வாய்ந்த மேலாளர்கள் (Fund Managers): நாம் நேரடியாகப் பங்குச்சந்தையில் இறங்கினால் நஷ்டம் வரலாம். ஆனால் இங்கே, பல வருட அனுபவம் வாய்ந்த நிபுணர்கள் உங்கள் பணத்தை நிர்வகிக்கிறார்கள்.

4. அப்போ ரிஸ்க் (Risk) எங்கே இருக்கிறது?

“மியூச்சுவல் ஃபண்ட் பாதுகாப்பானது என்றால், ஏன் விளம்பரங்களில் ‘Mutual Fund investments are subject to market risks’ என்று வேகமாகச் சொல்கிறார்கள்?” என்ற கேள்வி உங்களுக்கு வரலாம்.

இதன் அர்த்தம் என்னவென்றால்:

- உங்கள் பணம் பங்குச்சந்தையில் (Share Market) முதலீடு செய்யப்படுகிறது.

- சந்தை மேலே போகும்போது உங்கள் பணத்தின் மதிப்பு கூடும்.

- சந்தை கீழே இறங்கும்போது, உங்கள் பணத்தின் மதிப்பு தற்காலிகமாகக் குறையலாம்.

ஆனால், நீண்ட கால அடிப்படையில் (Long Term) பார்க்கும்போது, இந்தியப் பொருளாதாரம் வளர்ந்து வருவதால், உங்கள் பணமும் வளரும் வாய்ப்புகளே அதிகம்.

5. உங்கள் பணத்தைப் பாதுகாக்க நீங்கள் என்ன செய்ய வேண்டும்?

மியூச்சுவல் ஃபண்டில் பாதுகாப்பாக லாபம் சம்பாதிக்க, இந்த 4 விஷயங்களைக் கடைப்பிடித்தாலே போதும்:

அ. அவசரப்படக்கூடாது (Long Term Vision)

இன்று பணம் போட்டுவிட்டு, அடுத்த மாதமே லாபம் வேண்டும் என்று நினைக்காதீர்கள். மியூச்சுவல் ஃபண்ட் என்பது குறைந்தது 3 முதல் 5 வருடங்களுக்கான முதலீடு. நீண்ட காலம் இருந்தால், சந்தை ஏற்ற இறக்கங்கள் உங்களைப் பாதிக்காது.

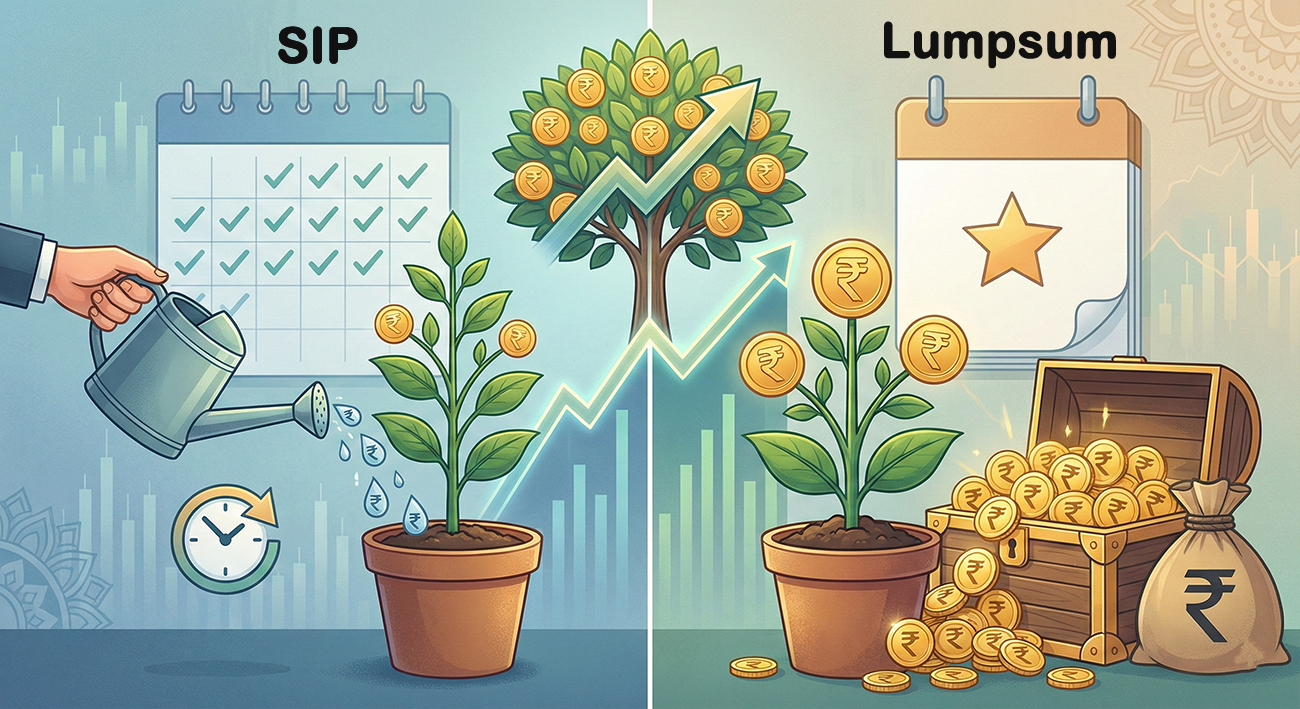

ஆ. SIP முறை சிறந்தது

மொத்தமாகப் பணத்தைப் போடுவதை விட (Lumpsum), மாதம் மாதம் கொஞ்சம் கொஞ்சமாக முதலீடு செய்யும் SIP (Systematic Investment Plan) முறை மிகவும் பாதுகாப்பானது. இது சந்தை இறங்கும்போது அதிக யூனிட்களையும், ஏறும்போது பண மதிப்பையும் கூட்டும்.

இ. சரியான ஃபண்டைத் தேர்ந்தெடுங்கள்

- Equity Funds: அதிக லாபம் தரும், ஆனால் ரிஸ்க் அதிகம் (நீண்ட காலத்திற்கு ஏற்றது).

- Debt Funds: ஃபிக்ஸட் டெபாசிட் போலச் செயல்படும், ரிஸ்க் குறைவு (குறுகிய காலத்திற்கு ஏற்றது).

- Hybrid Funds: இரண்டும் கலந்தது.

உங்கள் தேவைக்கு ஏற்ப ஃபண்டைத் தேர்ந்தெடுக்க வேண்டும்.

ஈ. பயந்து விற்காதீர்கள் (Don’t Panic Sell)

சந்தை திடீரென 10% இறங்கினால் பயந்து போய் பணத்தை எடுத்துவிடாதீர்கள். அந்தச் சமயத்தில்தான் பொறுமையாக இருக்க வேண்டும். சந்தை மீண்டும் மேலே வரும்போதுதான் உண்மையான லாபம் கிடைக்கும்.

சுருக்கமாகச் சொன்னால், மியூச்சுவல் ஃபண்ட் என்பது வங்கியை விட அதிக லாபம் தரக்கூடிய, பாதுகாப்பான ஒரு முதலீட்டு முறைதான்.

SEBI-யின் கண்காணிப்பு இருப்பதால் மோசடி பயம் இல்லை. ஆனால், சந்தை ஏற்ற இறக்கங்களைப் புரிந்து கொண்டு, பொறுமையோடு முதலீடு செய்தால், உங்கள் எதிர்காலத்திற்கு இது ஒரு மிகப்பெரிய சொத்தாக அமையும். பணத்தை சும்மா தூங்க வைக்காதீர்கள், அதை வேலை செய்ய வையுங்கள்!

(பொறுப்புத் துறப்பு: இந்தக் கட்டுரை கல்வி நோக்கத்திற்காக மட்டுமே வழங்கப்படுகிறது. முதலீடு செய்வதற்கு முன் உங்கள் நிதி ஆலோசகரை (Financial Advisor) கலந்தாலோசிக்கவும்.)