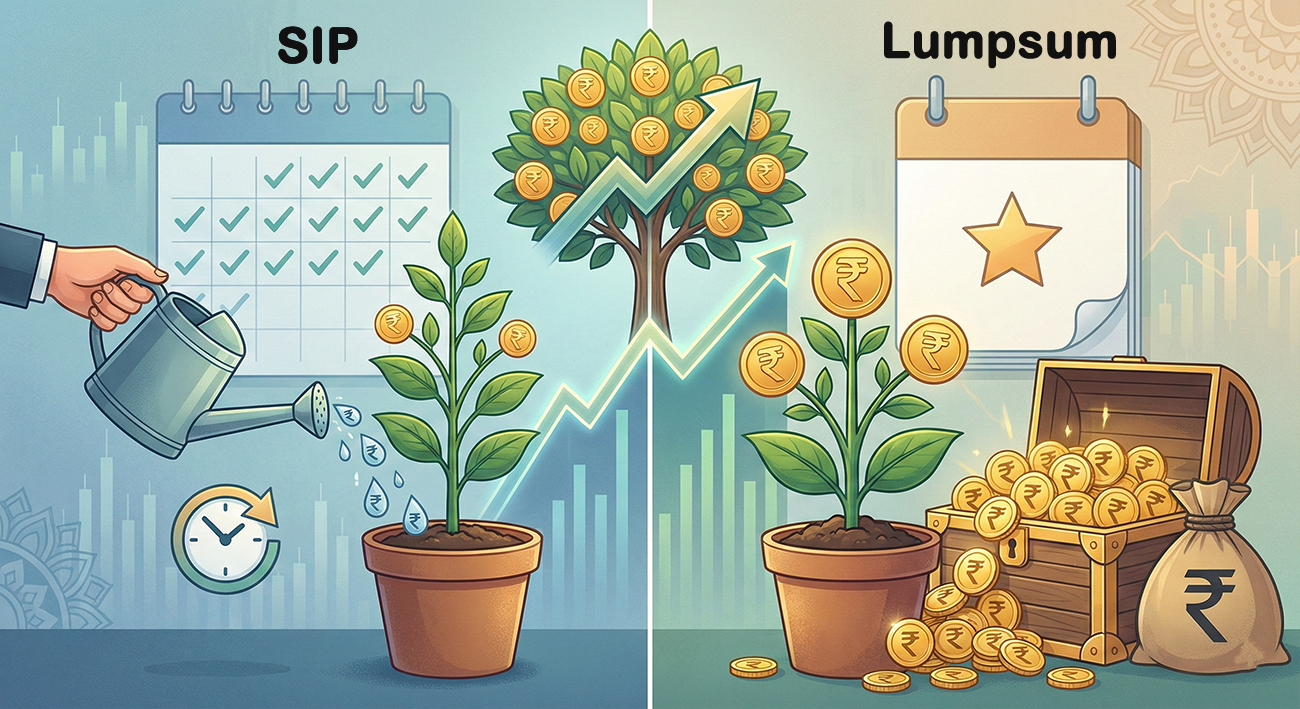

நீங்கள் ஒரு மியூச்சுவல் ஃபண்டில் (Mutual Fund) முதலீடு செய்யத் திட்டமிடுகிறீர்கள். உங்கள் கையில் ஒரு குறிப்பிட்ட தொகை இருக்கிறது. இப்போது உங்களுக்கு எழும் முதல் கேள்வி: “இந்த மொத்த பணத்தையும் ஒரே நேரத்தில் (Lumpsum) முதலீடு செய்வதா? அல்லது மாதம் மாதம் கொஞ்சம் கொஞ்சமாக (SIP) முதலீடு செய்வதா?” என்பதுதான்.

இந்தக் கேள்விக்கான விடை தெரியாமல் பலரும் தங்கள் முதலீட்டுப் பயணத்தைத் தொடங்காமலே காலம் தாழ்த்துகின்றனர். சிலர் தவறான நேரத்தில் மொத்த பணத்தையும் போட்டுவிட்டு, சந்தை சரியும் போது பயத்தில் வெளியேறுகிறார்கள். இன்னும் சிலர், கையில் பணம் இருந்தும் SIP முறையில் மட்டுமே போட்டு, பெரிய லாபத்தை இழக்கிறார்கள்.

உண்மையில், இந்த இரண்டு முறைகளில் எது சிறந்தது? எது உங்களுக்கு அதிக செல்வத்தை உருவாக்கும்? இந்தக் கட்டுரையில், உங்களின் இந்தக் குழப்பத்தைத் தீர்த்து, சரியான முடிவெடுக்க உதவும் தெளிவான வழிகாட்டுதலைப் பார்ப்போம்.

சந்தையின் பயமும் முதலீட்டாளரின் பதற்றமும் (Agitation)

நினைத்துப் பாருங்கள், நீங்கள் கஷ்டப்பட்டுச் சம்பாதித்த 5 லட்சம் ரூபாயை இன்று ஒரே நாளில் சந்தையில் முதலீடு செய்கிறீர்கள். அடுத்த வாரமே சந்தை 10% சரிந்துவிட்டால் என்ன செய்வீர்கள்? உங்கள் 5 லட்சம் ரூபாய், 4.5 லட்சமாக மாறும்போது ஏற்படும் பதற்றம் சாதாரணமானது அல்ல. அந்த பயத்திலேயே நீங்கள் பணத்தை நஷ்டத்தில் விற்றுவிட்டு வெளியேற வாய்ப்புள்ளது. இது உங்கள் நீண்ட கால இலக்குகளைச் சிதைத்துவிடும்.

அதே சமயம், சந்தை மிகக் குறைவாக இருக்கும்போது, நீங்கள் வெறும் 5000 ரூபாய் மட்டுமே SIP மூலம் முதலீடு செய்கிறீர்கள் என்று வைத்துக்கொள்வோம். அடுத்த சில மாதங்களில் சந்தை தாறுமாறாக ஏறும்போது, “அடடா! அப்போதே மொத்த பணத்தையும் போட்டிருக்கலாமே” என்ற குற்றவுணர்ச்சி உங்களுக்கு ஏற்படும். சரியான வாய்ப்பைப் பயன்படுத்தாத வருத்தம் உங்களைத் துரத்தும்.

பங்குச்சந்தை என்பது ஏற்ற இறக்கங்கள் நிறைந்தது. இந்த நிச்சயமற்ற தன்மையில், உங்கள் பணத்தைப் பாதுகாக்கவும், அதே சமயம் அதைப் பெருக்கவும் சரியான முறையைத் தேர்ந்தெடுப்பது மிக அவசியம். தவறான தேர்வு உங்கள் தூக்கத்தைக் கெடுப்பது மட்டுமல்லாமல், உங்கள் எதிர்கால நிதிச் சுதந்திரத்தையும் பாதிக்கும்.

SIP (Systematic Investment Plan) – ஒரு முழுமையான பார்வை

SIP என்றால் என்ன?

SIP அல்லது சீரான முதலீட்டுத் திட்டம் என்பது மிக எளிமையானது. உங்கள் வருமானத்திலிருந்து மாதம் ஒரு குறிப்பிட்ட தேதியில், ஒரு குறிப்பிட்ட தொகையைத் தானாகவே முதலீடு செய்யும் முறை இது. இது உங்களுக்கு ஒரு நிதி ஒழுக்கத்தை (Financial Discipline) கற்றுத்தருகிறது. சந்தை ஏறுமா, இறங்குமா என்று கவலைப்படாமல் தொடர்ந்து முதலீடு செய்ய இது உதவுகிறது.

ரூபி காஸ்ட் ஆவரேஜிங் (Rupee Cost Averaging):

SIP-யின் மிகப்பெரிய பலம் இதுதான். சந்தை விலை அதிகமாக இருக்கும்போது உங்களுக்குக் குறைவான யூனிட்களும் (Units), விலை குறைவாக இருக்கும்போது அதிகமான யூனிட்களும் கிடைக்கும். இதனால், நீண்ட காலத்தில் உங்கள் முதலீட்டின் சராசரி விலை கணிசமாகக் குறைகிறது. சந்தையின் ஏற்ற இறக்கங்களைச் சமாளிக்க இதுவே சிறந்த கருவி.

யாருக்கு SIP சிறந்தது?

உங்களிடம் மாதம் மாதம் நிலையான சம்பளம் வருகிறது, ஆனால் கையில் மொத்தமாக முதலீடு செய்ய பெரிய தொகை இல்லை என்றால் SIP தான் உங்களுக்குச் சிறந்தது. அதேபோல், சந்தையின் ஏற்ற இறக்கங்களைக் கண்டு பயப்படுபவர்களுக்கும், புதிய முதலீட்டாளர்களுக்கும் இது ஒரு பாதுகாப்பான அரண் போன்றது. இது உங்கள் மன அமைதியைக் குலைக்காமல் செல்வத்தைச் சேர்க்கிறது.

Lumpsum (மொத்த முதலீடு) – எப்போது கை கொடுக்கும்?

Lumpsum என்றால் என்ன?

Lumpsum என்பது உங்களிடம் உள்ள பெரிய தொகையை (உதாரணமாக போனஸ் பணம், சொத்து விற்ற பணம்) ஒரே தவணையாக முதலீடு செய்வதாகும். இதில் உங்கள் பணம் முழுமையாகச் சந்தையில் வேலை செய்யத் தொடங்குகிறது. சந்தை நீண்ட காலத்தில் மேலே செல்லும் என்ற அடிப்படையில் இது செயல்படுகிறது.

கூட்டு வட்டியின் மேஜிக் (Power of Compounding):

நீங்கள் மொத்தமாகப் பணத்தை முதலீடு செய்யும்போது, அந்த முழுத் தொகையும் நீண்ட காலத்திற்கு வட்டிக்கு வட்டி ஈட்டுகிறது. SIP-யில் உங்கள் கடைசித் தவணை பணம் சந்தையில் குறைந்த காலமே இருக்கும். ஆனால் Lumpsum-ல் உங்கள் முழுப் பணமும் அதிக காலம் சந்தையில் இருப்பதால், நீண்ட கால நோக்கில் (10-15 வருடங்கள்) இது SIP-யை விட அதிக லாபம் தர வாய்ப்புள்ளது.

யாருக்கு Lumpsum சிறந்தது?

சந்தையின் போக்கை ஓரளவுக்கு கணிக்கத் தெரிந்தவர்கள் அல்லது நீண்ட காலம் (10 வருடங்களுக்கு மேல்) காத்திருக்கத் தயாராக இருப்பவர்களுக்கு இது ஏற்றது. குறிப்பாக, சந்தை எப்போது மிகக் குறைவாக (Correction) இருக்கிறதோ, அப்போது மொத்தமாக முதலீடு செய்வது ஜாக்பாட் அடிப்பதற்குச் சமம். ஆனால், இதற்கு அதிக துணிச்சல் தேவை.

புள்ளிவிவரங்கள் என்ன சொல்கின்றன? (Comparison)

வரலாற்றுத் தரவுகளை (Historical Data) ஆய்வு செய்தால் ஒரு சுவாரஸ்யமான உண்மை புலப்படும். கடந்த 20 வருடங்களில், இந்தியப் பங்குச்சந்தையில் (Nifty 50) செய்யப்பட்ட முதலீடுகளில், சுமார் 60-70% நேரங்களில் SIP-யை விட Lumpsum முறையே அதிக லாபத்தைத் தந்துள்ளது. இதற்கு முக்கியக் காரணம், சந்தை நீண்ட கால அடிப்படையில் மேல்நோக்கிச் செல்வதுதான்.

இருப்பினும், அந்த மீதமுள்ள 30% நேரம் மிக முக்கியமானது. சந்தை உச்சத்தில் இருக்கும்போது நீங்கள் Lumpsum செய்திருந்தால், உங்கள் முதலீடு மீண்டு வர பல வருடங்கள் ஆகலாம். உதாரணமாக, 2008-ம் ஆண்டு சந்தை உச்சத்தில் இருந்தபோது மொத்தமாகப் போட்டவர்கள், மீண்டும் லாபத்தைப் பார்க்க சுமார் 5-6 வருடங்கள் காத்திருக்க வேண்டியிருந்தது. ஆனால் SIP செய்தவர்கள் அந்தச் சரிவிலும் லாபம் ஈட்டினார்கள்.

எனவே, “Lumpsum அதிக லாபம் தரும்” என்பது பொதுவான விதியாக இருந்தாலும், “எப்போது” முதலீடு செய்கிறீர்கள் என்பது மிக முக்கியம். SIP என்பது பாதுகாப்பான பயணம்; Lumpsum என்பது வேகமான பயணம், ஆனால் அதில் விபத்து (Risk) ஏற்படுவதற்கான வாய்ப்பும் அதிகம்.

எதைத் தேர்ந்தெடுப்பது? – தெளிவான முடிவு (Solution Strategy)

இறுதியாக, எதைத் தேர்ந்தெடுப்பது என்ற குழப்பத்திற்கு ஒரு எளிய தீர்வு இருக்கிறது. உங்களிடம் இப்போது கையில் மொத்தப் பணம் (Lumpsum) இருந்தால், அதை அப்படியே ஒரே அடியாகச் சந்தையில் போடாதீர்கள். அதற்குப் பதிலாக STP (Systematic Transfer Plan) முறையைப் பயன்படுத்துங்கள்.

அதாவது, உங்கள் மொத்தப் பணத்தை முதலில் பாதுகாப்பான “Liquid Fund” அல்லது “Debt Fund”-ல் போடுங்கள். அங்கிருந்து மாதம் மாதம் ஒரு குறிப்பிட்ட தொகையை “Equity Fund”-க்கு மாற்றுங்கள். இதன் மூலம், உங்கள் மொத்தப் பணத்திற்கும் வட்டி கிடைக்கும், அதே சமயம் SIP போல சராசரி விலையிலும் முதலீடு செய்வீர்கள். இது Lumpsum மற்றும் SIP இரண்டின் நன்மைகளையும் உங்களுக்குத் தரும்.

உங்களிடம் மொத்தப் பணம் இல்லை, மாதச் சம்பளத்தில் இருந்துதான் சேமிக்க முடியும் என்றால், கண்ணை மூடிக்கொண்டு SIP-யைத் தொடருங்கள். சந்தை நிலவரத்தைப் பற்றி அதிகம் கவலைப்படாமல், உங்கள் முதலீட்டு காலத்தை (Time Horizon) அதிகரிப்பதில் கவனம் செலுத்துங்கள்.

SIP மற்றும் Lumpsum இரண்டுமே செல்வத்தை உருவாக்கும் சிறந்த கருவிகள்தான். ஆனால் அவை பயன்படும் விதம் வேறுவேறானது. SIP என்பது ஒரு மராத்தான் ஓட்டம் போன்றது; நிதானமாக, ஆனால் நிச்சயமாக இலக்கை அடையும். Lumpsum என்பது ஒரு ஸ்பிரிண்ட் ஓட்டம் போன்றது; வேகம் அதிகம், ஆனால் சரியான நேரத்தில் ஓடத் தொடங்க வேண்டும்.

சிறந்த முதலீட்டாளர் என்பவர் இந்த இரண்டையுமே புத்திசாலித்தனமாகப் பயன்படுத்துபவர். உங்களுக்கான மாத சேமிப்பிற்கு SIP-யையும், இடையில் கிடைக்கும் போனஸ் அல்லது இதர வருமானங்களுக்கு Lumpsum-யையும் (சந்தை இறங்கும்போது) பயன்படுத்துவதே புத்திசாலித்தனம்.

இன்றே உங்கள் முதலீட்டுப் பயணத்தைத் தொடங்குங்கள். காலம் தாழ்த்துவதுதான் முதலீட்டில் மிகப்பெரிய எதிரி.